En las operaciones de importación intervienen generalmente tres documentos distintos: la factura del proveedor extranjero, la factura del transitario nacional y el documento de aduanas (DUA).

1.La factura del proveedor extranjero. Se trata del documento que expide nuestro proveedor, no nacional ni intracomunitario. Su característica principal es que la factura no tiene IVA, puesto que este impuesto se paga con el DUA a través de un transitario, en el momento de solicitar su despacho en aduanas. Es decir, el IVA en lugar de pagarse al proveedor, se paga directamente en aduana.

2.La factura del transitario o agente de aduanas. El agente de la aduana cobrará por los servicios de importación y se deberá contabilizar también esta factura. Al ser el agente de aduana una empresa española, este te aplicará el IVA que podrá deducirse con normalidad.

3.El Documento Único Administrativo (DUA). Es un documento que debe cumplimentarse ante la aduana en el momento de la importación. Es necesario para el cumplimiento de las formalidades aduaneras y sirve como base para las declaraciones tributarias del IVA.

Vamos a explicar paso por paso cómo se registran:

1. Registro de la factura del proveedor extranjero.

Se considera una factura exenta y de importación. El proveedor debe tener como régimen fiscal “Importación” y se registra sin IVA.

Según las indicaciones de la Agencia Tributaria, se deben registrar en el Libro-registro el documento de aduanas y la factura del transitario nacional, y no se debe registrar la factura del proveedor, pero en Senior deberemos registrarla, aunque sea para gestionar el pago o la recepción de las mercaderías.

2. Registro de la factura del Transitario o Agente de aduanas.

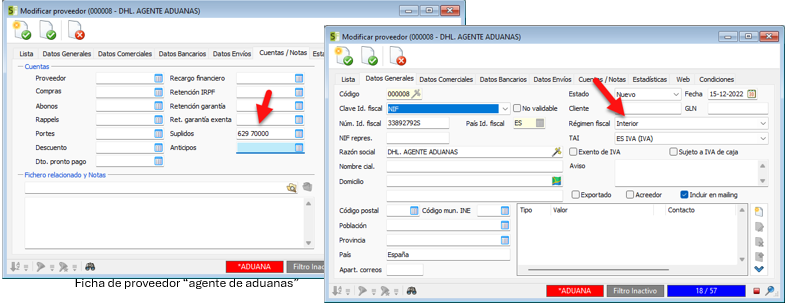

Los gastos que nos pase la persona o empresa que se ha encargado de hacer esta gestión en la aduana (al que denominamos transitario o agente de aduanas) se registra como una factura normal de IVA soportado. Este proveedor tendrá las siguientes características en su ficha:

•Su régimen fiscal será “Interior”

•En la pestaña de [Cuentas/Notas], se especificará como cuenta de suplidos la cuenta deseada para este concepto (que será la misma que se ha de poner como cuenta en el proveedor-Dua).

Se introduce una base con el importe de sus servicios y su % de IVA correspondiente además de otra posible base con tasas exentas que el agente de aduanas le pudiera incluir y en la casilla “Suplidos”, el importe de la cuota del IVA de importación (según el DUA). Ver captura:

3. Registro del Documento de aduanas (Dua).

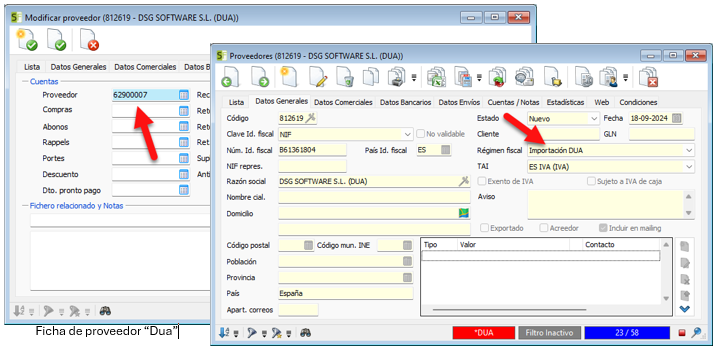

Es un documento exigido por las autoridades aduaneras y representa el valor fiscal a efectos de cálculo y liquidación de los impuestos correspondientes. Es importante que este documento se registre como factura, pero no al proveedor extranjero, sino a la empresa usuaria del programa que se habrá dado de alta como “proveedor” y al que llamaremos en este documento “proveedor-Dua”. Este “proveedor” tendrá las siguientes características:

•Su régimen fiscal será “Importación Dua”

•En la pestaña de [Cuentas/Notas], se especificará como cuenta de proveedor la cuenta de contrapartida de suplidos (que será la misma que se ha puesto como cuenta de “suplidos” del proveedor “agente de aduanas”).

Al registrar la factura deberán consignarse, como número de factura (Su factura) y fecha de expedición (Su fecha), el número de referencia que figura en el propio Dua y la fecha de su admisión por la Administración Aduanera respectivamente.

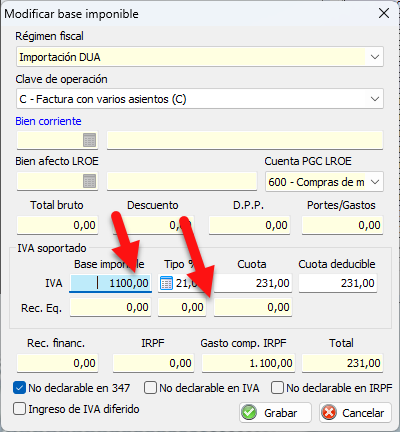

Como “Base imponible” se indica el valor en aduana de la mercancía más su IVA correspondiente. Ver captura:

Sólo si la empresa está acogida al IVA en diferido para importaciones, adicionalmente observará como se automarca la casilla “Ingreso de IVA diferido, quedando, en este caso, el total de la factura a cero.

4. Una vez registradas estas tres facturas (recordemos que la primera es opcional para el IVA), habremos finalizado el registro de la operación de la importación.

EJEMPLO:

1.Factura del proveedor extranjero. Importamos mercancías por un valor de 1.000€ de nuestro proveedor extranjero.

•IVA (0% s/1000 €): 1000 €.

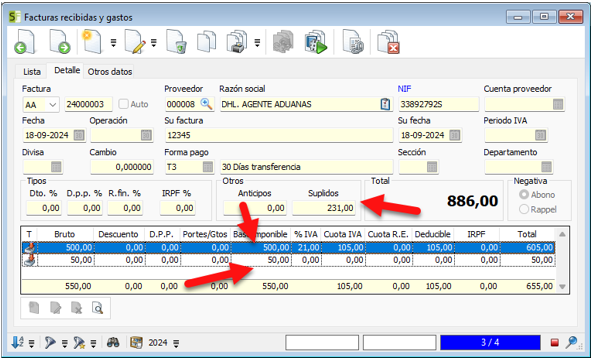

2.Factura del Transitario. La empresa de tránsito nos facturará el IVA de las mercancías importadas (al 21%) y además añadirá otros servicios con su % de IVA correspondiente:

•Honorarios 500,00 €. IVA (21% s/500,00 €) = 105,00 €

•Aranceles 50,00 €. IVA (0% s/ 50€) = 50,-€

•Suplidos: 231 € (IVA importación 231,00 €)

•Total factura: 500,00 € +105,00 € + 50€ + 231,00 € = 886,00 €

3.Factura DUA. En Aduanas nos valoran las mercancías en 1.100€.

•IVA (21% s/1.100,00 €): 231,00 €.

En ningún caso pretendemos dar consejo o especificaciones de cómo realizar este proceso a nivel legal. Cualquier duda que surja sobre temas fiscales, debe consultar con su gestor.